Après l’introduction du précompte mobilier en 2019, les changements en 2020 sont plus ténus mais non moins importants : nouveau taux de retenue à la source, réduction de la réduction des charges sur les bas salaires (Fillon), remboursement de la taxe sur les apprentis… Cette année, très peu de changements. Mais de nombreux points entrent en jeu pour l’établissement du bulletin de salaire conforme 2021. Analyse détaillée pour vérifier la bonne tenue de vos fiches de paie via un exemple de fiche de paie commentée.

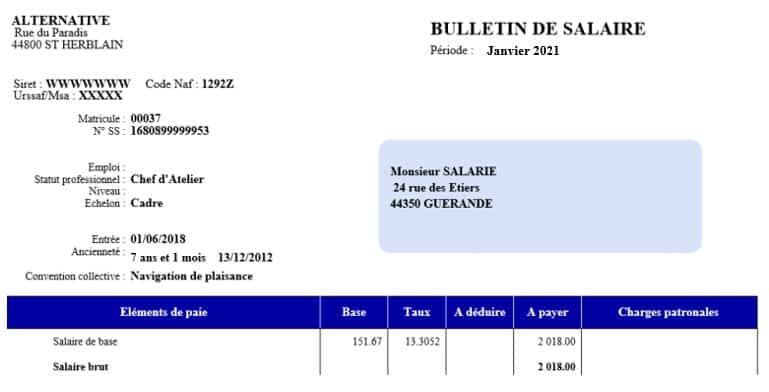

Salaire de base et salaire brut

Dès la première ligne du bulletin, le salaire de base doit refléter fidèlement les exigences de votre convention collective. Ce montant tient compte des étapes franchies et des niveaux atteints par chaque salarié. L’ancienneté, définie par la convention, suit une progression qu’il faut suivre de près, sous peine de faux pas. Entre régimes de retraite, niveaux de qualification et grilles salariales, chaque accord impose son propre tempo et ses ajustements réguliers.

A voir aussi : APA : minimum requis pour une présentation conforme aux normes

Le salaire de base s’affiche comme le salaire brut, clairement mentionné sur la fiche de paie. C’est ce montant qui servira de référence pour le calcul des cotisations. Il fournit la base pour l’ensemble des prélèvements sociaux.

A lire également : Qui peut vous aider concrètement ? La fiche pratique aide AUX aidants à garder sous la main

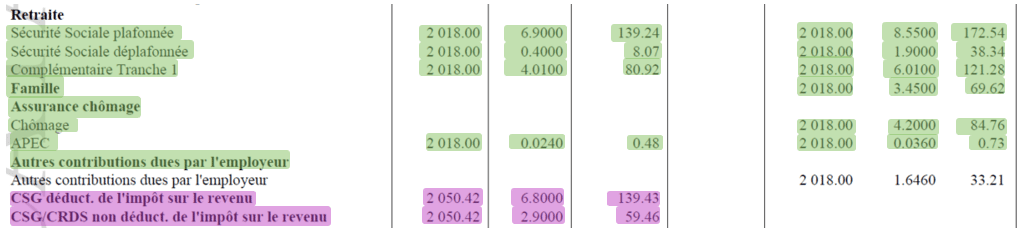

Sécurité sociale et retraite

Sur la fiche de paie 2021, les charges sociales et l’impôt sur le revenu apparaissent les unes à la suite des autres, regroupées par catégorie. Voici comment elles sont généralement présentées :

- santé

- accident du travail, maladie professionnelle

- retraite

- chômage

- contributions conventionnelles

- autres contributions de l’employeur

- CARTES CSG

- allègements des cotisations patronales

- allègement des cotisations

- retenues à la source (sous IR depuis le 1er janvier 2019)

Petit rappel pratique : depuis 2016, tout employeur du secteur privé, qu’il s’agisse d’une société ou d’une association, doit proposer une complémentaire santé collective à ses salariés, sauf si ceux-ci disposent déjà d’une couverture individuelle. L’employeur prend en charge la moitié de la cotisation à la mutuelle. Il faut donc s’assurer que le montant prélevé sur chaque fiche de paie corresponde bien aux choix de garanties de chaque salarié.

Les dispositifs de prévoyance et de mutuelle évoluent : chaque fiche de paie doit donc être mise à jour en fonction des modifications des grilles salariales, des taux de prévoyance et des taux de mutuelle.

Les contributions obligatoires sont communes à toutes les entreprises. Elles englobent principalement :

- la retraite,

- le chômage,

- les taux de contribution de l’URSSAF.

À cela s’ajoutent les cotisations patronales relatives à la formation professionnelle et à la taxe d’apprentissage, revenues sur la fiche de paie en 2020 avec la réforme du financement de la formation. Ces contributions doivent y figurer et être réglées au taux de 0,68 % depuis janvier 2020.

La réduction générale des cotisations patronales permet un alignement de l’URSSAF pour les salaires inférieurs à 1,6 SMIC brut. Pour plus de détails, consultez la rubrique dédiée aux réductions des charges patronales sur la fiche de paie.

En 2020, la réduction des charges sur les bas salaires (ex-Fillon) a été restreinte : elle ne concerne plus que 0,69 % de la cotisation accidents du travail, au lieu de 0,78 % auparavant.

Quant à la déduction forfaitaire spécifique (DFS) pour frais professionnels, elle s’applique désormais dans la limite de 7 600 €/an pour certains métiers et ne peut dépasser 130 % du montant de la réduction calculée hors abattement.

Rappel des derniers changements sur la fiche de paie 2021

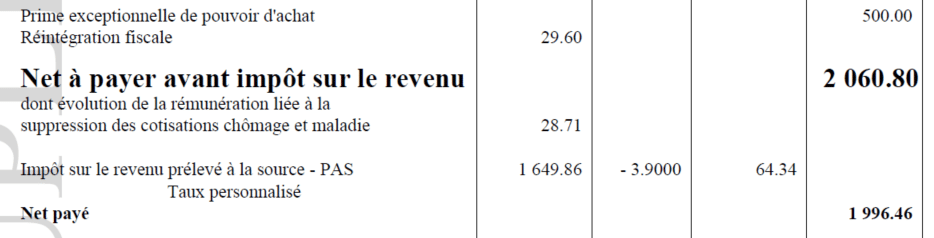

Retenue à la source

Depuis 2019, la retenue à la source a fait bouger les lignes. En 2020, le taux appliqué a été abaissé au 1er janvier. Sur le bulletin, elle est désormais clairement isolée, tout en bas, juste avant le montant net à payer.

La mention de la retenue à la source doit détailler deux éléments bien distincts :

- le taux personnalisé appliqué au salarié,

- le montant d’impôt prélevé chaque mois.

Les taux, transmis via la déclaration sociale nominative (DSN) par l’administration fiscale, exigent un logiciel de paie capable d’intégrer ces mises à jour. En pratique, cela réclame des ressources humaines attentives et des outils à jour.

Pour mémoire, deux points majeurs ont marqué la présentation du bulletin en 2020 :

- Fin de la distinction entre cadres et non-cadres au niveau des régimes ARRCO-AGIRC, avec une fusion des schémas.

- La contribution sur les contrats à durée déterminée, entrée en vigueur le 1er janvier 2020, a été supprimée par la troisième loi de finances rectificative, effet rétroactif au 1er juillet 2020.

Sommaire et compteur PC

Total payé

Dernière étape sur la fiche : le récapitulatif. Pour calculer le coût réel d’un salarié, il suffit de consulter la case « Total payé ».

Le compteur de congés payés

Ce compteur n’est pas imposé par la loi, mais il reste vivement recommandé. Il joue un rôle de garde-fou, autant pour les salariés que pour les gestionnaires de paie. Tout au long d’un contrat, les absences s’accumulent, avec ou sans maintien du salaire, et il faut gérer les acquisitions, les soldes, les prises anticipées… Le suivi des congés nécessite une vraie rigueur. Afficher un état précis, mois après mois, permet de repérer rapidement les anomalies et d’éviter bien des différends.

La gestion des congés payés symbolise à elle seule la complexité de l’édition des bulletins de salaire. Pour les entreprises, c’est une mission à la fois minutieuse et chronophage, qui doit rester à jour en permanence. Le moindre écart peut semer la discorde et affecter le climat au travail. La fiche de paie, plus qu’un simple document administratif, reste le reflet du dialogue, parfois tendu, entre employeurs et salariés.